قانونی که اجازه داد سهام شرکت های ورشکسته قابل معامله شود... البته شاید بهتر بود مقررات جدید به تدریج اعمال می شد مثلا اول دامنه نوسان را از ١٠ درصد به ۵ درصد و بعد ٣ درصد می رساندند و صد البته بهتر بود که این قدر پیچیده نمی کردند مقررات بازار پایه را...

سید علیرضا ناجی

همان طورکه انتظار میرفت، ابلاغ و اجرای دستورالعمل جدید بازار پایه این بار هم با حواشی خاص خود همراه بود.با تمام نقدهایی که نسبت به تاخیر در تصمیمگیریها و چند مرحلهای شدن آن بوده و هست ، اما قطعاً لازم است تا معاملهگران این بازار برای یکبارهم که شده به واقعیتهای موجود در این بازار توجه کنند.

پیام اصلی مقام ناظر به معاملهگران بازار پایه را میتوان این موضوع عنوان کرد که اگر شرکتی خواسته یا ناخواسته تمایلی به حضور در تابلوهای معاملاتی معتبرتر بازارهای بورس و فرابورس ندارد،قطعاً قوانین موجود که در جهت حمایت از سهامداران خرد منعقد شدهاند را رعایت نکرده و در ادامه نیز رعایت نمیکند. این موضوع یعنی ریسک سوءاستفاده از سرمایه سهامداران خرد در بازار پایه بالاست و معاملهگران خرد باید به کلِ ماهیت شرکتها در بازار پایه به دیده تردید بنگرند وریسکهای موجود در این بازار را با دقت بیشتری بررسی کنند.

اما اصولاً ایراد کار از کجاست؟ چرایک بار و برای همیشه تله بازار پایه از جلوی پای حجم عظیم سهامدارانی که اکثریت آن ها طبق آماردر2سال اخیر وارد بازار سرمایه شدهاند برداشته نمیشود؟ در این خصوص باید به این مشکل اشاره کرد که بر اساس قوانین کشور، مقام ناظر این اجازه را ندارد که شرکتی را از بازار پایه اخراج کند. اساسا بازار پایه بر اساس یک ماده قانونی شکل گرفتهاست و نمیتوان آن را برچید و منحل کرد. اما شاید بتوان با بهکار بستن سازوکارهایی، بستری دیگر برای معاملات آن در خارج از بورس و فرابورس ایجاد کرد و این دسته شرکتها تحت عنوان خارج از بورس معامله شوند.

ماهیت وجودی بازار پایه، دقیقا ملاحظهکاری و ضعف قوانین حاکم بر اقتصاد کشور را نشان میدهد، چراکه شرکتهای ورشکسته بسیاری در این بازار حضور دارند که باید مدتها قبل منحل میشدند و این ملاحظهکاری و ضعف قوانین باعث شده تا کماکان در بازار حضور داشته باشند. عدم اصلاح قوانین حاکمیت شرکتی، قانون تجارت و ورشکستگی و مواردی از این دست باعث شده که سهام شرکتهایی با زیان انباشته سنگین طی سالیان طولانی در بازار پایه اجازه معامله پیدا کنند؛ نتیجتا سهام این شرکتها در خلال ماههای اخیر به بهترین مکان برای جولان نقدینگی داغ تبدیل شد و رشدهای چند صد درصدی بدون پشتوانه، حجم معاملات غیرعادی و نوسانات نامتعارف را تجربهکرد. شاید بتوان ریشه اعتراضات اخیر که حتی بخشی از آن به تالار حافظ نیز کشیده شد را در همین سودهای بادآورده و غیر بنیادی دانست و چه بسا عصبانیتهارا از جانب نفرات آخر صف بدانیم که (به هر دلیلی) بمب ساعتی سهمهای غیر بنیادین در دستانشان قرارگرفته بود.

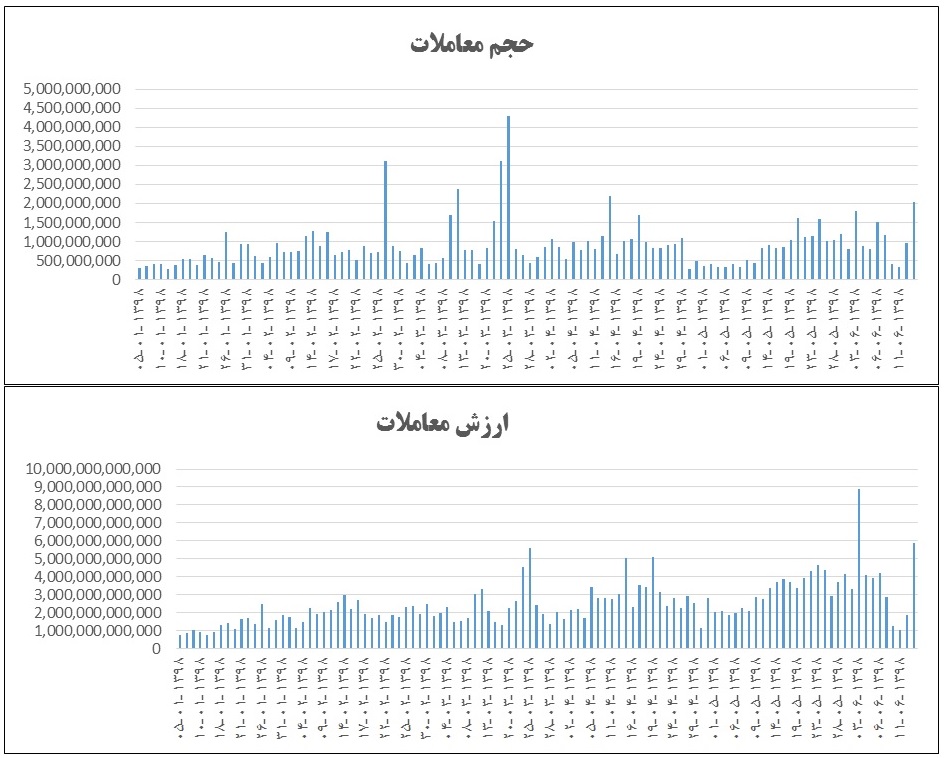

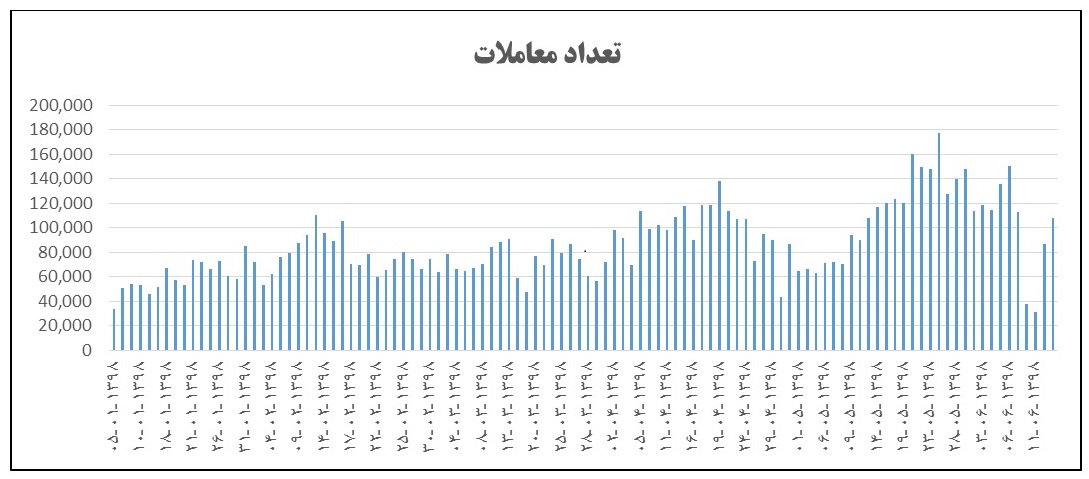

اما آیا پس از ابلاغ دستورالعمل جدید، واقعا بازار پایه با شوکی تاریخی مواجه شد و تمامی سهمهای سه تابلو آن قفل شدند؟ نگاهی به سه نمودار زیر شاید روی دیگرسکهای باشد که در میان هیاهوی برخی باید نیم نگاهی به آن داشت. درسه نمودار زیر که به ترتیب حجم معاملات، ارزش معاملات و تعداد معاملات بازار پایه (به تفکیک روزهای معاملاتی) را از ابتدای سال جاری تا13شهریور و زمان اجرای دستورالعمل نمایش میدهد، میتوان تاثیر این بازار را با دید بازتری تحلیل کرد.

اطلاعیه مقررات جدید بازار پایه در روز 5 شهریور، ساعت 19 روی کدال قرار گرفت که قاعدتا باید اثر خود را از فردای ابلاغ بر سه تابلو «الف»، «ب» و «ج» میگذاشت. مقایسه میانگین این 6 روز کاری تا بسته شدن نمادها در 3 شاخصه حجم، ارزش و تعداد معاملات نشان میدهد که هیچ کدام از این متغیرها از روند میانمدت خود از ابتدای سال 98 تا زمان بسته شدن نمادها در 13 شهریور کمتر نبوده اند!

میانگین روزانه ارزش معاملات | میانگین روزانه حجم معاملات | میانگین روزانه تعداد معاملات | |

6 روز بعد ابلاغ | 2.864.184.691.537 | 1.072.456.162 | 88.074 |

از ابتدای 98 | 2.528.380.020.048 | 908.507.727 | 86.769 |

به نظر میرسد که قیاس هفته پایانی بازار پایه قبل از بسته شدن نمادها با هفته پیش از آن، تحلیل را دچار تورش خواهد کرد که در عین بازنمایی بخشی از واقعیت، بخشبزرگترآن یعنی ترند میانمدتبازار پایه نادیده گرفته میشود. ضمن این که میتوان در این مقایسه، کمترین ارزش، حجم و تعداد معاملات بازار پایه طی 6 روز منتهی به بسته شدن را با کمترین ارقام آن در سال جدید نیز مقایسه کرد و باز هم نتیجهای مشابه بهدست میآید، اما بر اساس علم آمار، مقایسه ارقام میانگین به مراتب ابزار بهتری نسبت مقایسه کمینه یا بیشینه فراوانیها خواهد بود.

اما موضوع دیگری که طی روزهای اخیر از زبان شبهتحلیلگران شنیده میشود و شاید عنوان مغلطه برای آن دقیقترین تعبیر باشد، نسبت مستقیم ریسک و بازدهی در بازار پایه است. بر اساس نظریات کلاسیک مالی، بین سود اکتسابی و ریسک نسبت مستقیمی برقرار است که اگرچه برای کسب سود باید ریسک بالاتری تقبل کرد، اما این بدان معنی نیست که ریسک بالاتر، به سود بالاتر منجر شود. به تعبیری این رابطه بین p و q همارز نبوده و نشان از سوء برداشت گویندگان آن دارد. امامهم ترین ایراد بیان این نظریه در خصوص بازار پایه جای دیگری است.اساساً این ارتباط زمانی معنی پیدامیکند که در بازاری با مختصات کارا انجام گیرد،درحالی که بازار پایه به هیچ عنوان ازاصلیترین الزامات بازار کارا که تقارن اطلاعات و شفافیت است برخوردار نیست ومنطقا نمیتوان قاعده بازدهی و ریسک را به آن هم تعمیم داد.شاید نزدیکترین مثال به بازار پایه را بتوان شرکتهای OTC در سایر کشورها دانست که همانطور که از اسم آن پیداست Over The Counter هستند؛ درکدامیک از کشورهایی که این بازارتعریف شده،آن را در زمره بازار کارا قلمداد میکنند که عدهای آن کارایی را از بازارپایهای که ماهیتاً بر اساس توافق باید شکل میگرفت و اساسا آنلاین کردن معاملات آن حرف و حدیثهای فراوانی را به همراه داشته است انتظار دارند؟

البته شاید بهتر بود مقررات جدید به تدریج اعمال می شد مثلا اول دامنه نوسان را از 10 درصد به 5 درصد و بعد 3 درصد می رساندند و صد البته بهتر بود که این قدر پیچیده نمی کردند مقررات بازار پایه را.

کارشناس بازار سرمایه

نظرات :

شما می توانید اولین نفری باشید که برای این مطلب نظر می دهید.