نوشتاری از علیرضا باغانی در عصر ایران بازار سهام رکوردهای تاریخی جدیدی را پیش روی سرمایه گذاران قرار داده است ، اما سکه بورسی هم به تأسی از بازار نقدی این مسکوک پرطرفدار ، قیمت یک میلیون و ٧٠٠ هزار تومانی را برای تحویل در شهریور ٩٧ ثبت کرده است.چهره این بازار ملتهب است؟اما چه کسی فرمانده بازار سکه است و سکه بورسی اساسا به چه دلایلی هیجانی شده...!؟

عصر ایران – علیرضا باغانی

زمستان 94 بود که بازار سهام یک دوره رونق 60 روزه را تجربه کرد از آن زمان تاکنون بورس در میان بازارهای سرمایه گذاری حرفی برای گفتن نداشته است و البته در 20 ماه گذشته بیش از هر چیز از رکود و تنزل شاخص های آن صحبت شده است.

اما چند هفته ای است که رشد شاخص بورس بازهم سرتیتر خبرگزاری ها و رسانه ها شده است.داستان از این قرار است که شاخص بورس در آستانه رکورد شکنی جدید است و احتمالا همین امروز از ارتفاع تاریخی 89500 واحد که تنها یکبار در 15 دی 92 تاچ شده بود ، عبور خواهد کرد.

رشد شاخص بورس بیشتر ناشی از جهش قیمت سهام شرکت های بزرگی همچون فولاد مبارکه ، ملی صنایع مس و شرکت های معدنی و پالاشی است.اتفاقا این رشد را می توان واقعی و فاقد مهندسی ارزیابی کرد چراکه مدت ها بود که سهام شرکت های دارای بنیاد در بازار سهام به رخدادهای جهانی بی اعتنا بودند و به تعبیری واضح تر از رشد طبیعی و واقعی خود جا مانده بودند ، اما حالا توجه بازار سرمایه به سمت سهام این شرکت ها رفته و این شرکت ها که از قضا تاثیرگذاری بالایی بر روی شاخص بورس به دلیل بزرگی خود دارند ، سبب رکوردشکنی های جدید دماسنج بازار سهام شده اند.

به اعتقاد نگارنده رشد سهام معدنی ، فلزی و پالایشی می تواند شاخص 90 هزار واحدی را در هفته پیش رو در دسترس بازار سرمایه قرار دهد و البته این بازار تا هفته های پایانی امسال می تواند همزمان با جشن 50 سالگی بورس شاخصی با ارتفاع 100 هزار واحد را نیز تجربه کند.

البته بازهم انتقاد ها از نحوه محاسبه شاخص بورس که سود نقدی مجامع شرکت ها هم در آن محاسبه می شود سبب شده تا در شبکه های مجازی برخی معامله گران رشد شاخص را بی اهمیت تلقی کنند ، هر چند دیدگاه آنان نیز درباره نحوه محاسبه شاخص بورس درست است لکن چه بخواهیم و چه نخواهیم شاخص برای تشخیص وضعیت بورس ما در حال حاضر تنها معیار موجود است.

اما در کنار بازار سهام یک بازار دیگر هم در حال رکورد شکنی است.بازار آتی سکه که از سال 87 تاسیس شده این امکان را به سرمایه گذاران می دهد که برای تحویل یک یا چند کالا در قالب قراردادهای آتی کالایی را هم اکنون اصطلاحا پیش خرید کنند.به تعبیری واضح تر قرارداد آتی یعنی اکنون ما اقدام به خرید کالایی میکنیم اما تصمیم نداریم که همین حالا کالا را تحویل بگیریم و در واقع میخواهیم چند ماه بعد کالا را تحویل گرفته و پول آن را بپردازیم، بنابراین به قراردادی که طی آن کالایی را اکنون و با قیمت مشخصی خریداری کنیم اما تحویل و پرداخت وجه آن در آینده صورت میگیرد، قرارداد آتی میگویند.

بازار آتی سکه یعنی چه ؟؟

در این قرارداد طرفین متعهد به تحویل کالا و پرداخت وجه آن در تاریخ مشخصی در آینده هستند و برای تضمین انجام تعهد باید خریدار و فروشنده هر کدام مبلغی را نزد بورس کالا قرار دهند.

بازار آتی این امکان اهرمی را از طریق سرمایه اولیه برای معاملهگران سکه ایجاد کرده است. یعنی با در اختیار داشتن مبلغ یک سکه بهار آزادی میتوانید بر روی ۱۰ سکه سرمایهگذاری کنید و سود ۱۰ برابری و یا زیان ۱۰ برابری به حساب شما منظور شود.

در معاملات آتی سکه مشتری با واریز مبلغی به عنوان ضمانت (حدود قیمت یک سکه) نزد بورس کالا میتواند اقدام به خرید و یا فروش ۱۰ سکه نماید، در صورت پیشبینی درست قیمت سکه، سود مشتری به حسابش واریز و در صورت زیان از مبلغ ضمانت مشتری برداشت و به حساب طرف مقابل واریز می شود.

چهره ملتهب بازار نقدی سکه ، فیوچرز را هم نگران کرد

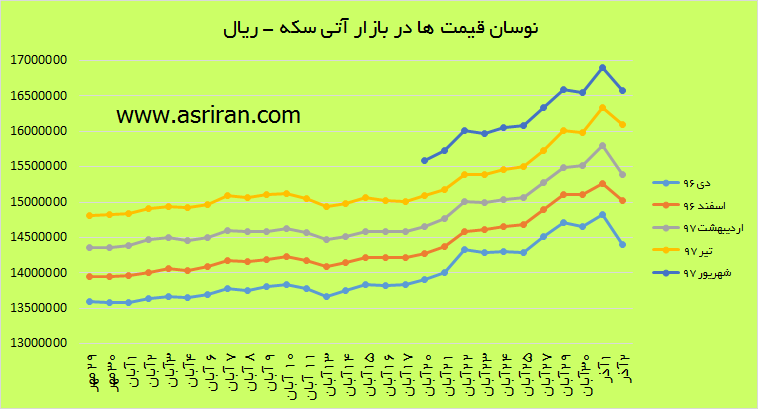

اما بازار آتی سکه به دلیل التهاب در بازار نقدی سکه که مستقیما تحت نظارت بانک مرکزی فعالیت می کند ، این روزها بیش از هر چیز نظاره گره چهره های نگران معامله گران خود است.قیمت سکه دربازار نقدی به بیش از یک میلیون و 400 هزار تومان رسیده و در بازار آتی سکه روزچهارشنبه قیمت یک قطعه سکه بهار آزادی برای تحویل در شهریور 97 به یک میلیون و 689 هزار تومان رسید که البته روز پنجشنبه قیمت ها نزولی شد!

این نوسان قیمت ها در بازار آتی سکه در روزهای اخیر اما و اگرهایی را در برخی از رسانه ها و شبکه های اجتماعی ایجاد کرده که بررسی آن ها و پرداختن به برخی از زوایای آشکار و پنهان آن ها می تواند رخدادهای مهمی در حاشیه بازار را شفاف سازد. رشد قیمت ها در هفته های گذشته و همچنین ریزش نرخ در روز پنجشنبه را می توان یکی از نمونه هایی به شمار آورد که نشان دهنده واقعیت هایی ملموس در این بازار است. همین نوسان نرخ که ممکن است در سود و زیان بسیاری از فعالان بازار دخیل باشد را می توان دلیل مهمی برای بسیاری از انتقادات دانست. این در حالی است که بازار آتی شاید یکی از خشن ترین بازارها در جهان باشد که با خاصیت اهرمی معاملات می تواند سود و یا زیان بسیاری از فعالان بازار را رقم بزند.

کاهش قیمت هایی نزدیک به 2.5 درصدی روز پنجشنبه با فرض خاصیت اهرمی معاملات خود معرف مهمی از چهره خشن این بازار است زیرا با فرض وجه تضمین نزدیک به 12 درصد ، می تواند به ضرری نزدیک به 20 درصد در یک روز منجر شود. رخدادی که در اغلب بازارهای داخلی حتی قابل درک نیست. همین موارد را باید دلیل اصلی بخش بزرگی از انتقادات به بازار آتی سکه طلا در بورس کالای ایران دانست یعنی ورود بسیاری از فعالان بازار به فاز زیان هایی هنگفت ، به صراحت بستری از انتقادات را فراهم می کند.

ذات بازار آتی همگام با ریسک بوده و هست و در الفبای معرفی و آموزش بازارهای آتی بارها به این نکته اشاره می شود ولی گویی برخی از فعالان بازار این واقعیت را فراموش کرده اند. سقوط آزاد قیمت ها در روزهای اخیر در شرایطی به ثبت رسیده که مدت ها شاهد رشد قیمتدر بازار آتی بوده ایم اگرچه دلیل اصلی این رشد نرخ را باید در خوش بینی های زاید الوصفی مشاهده کرد که گویی در ذهن اهالی بازار رخنه کرده بود. رشد قیمت ها نیز به افزایش ریسک در بازار منجر شد و البته بورس کالا نیز با افزایش وجه تضمین در روزهای گذشته تلاش کرد تا از شدت التهاب در بازار بکاهد آن هم در وضعیتی که بدنه نظارتی بازار تلاش های پشت پرده بسیاری را برای مدیریت بازار به کار گرفتند ولی باز هم خوش بینی های موجود مسیری جز رشد قیمت ها را پیش روی فعالان بازار ترسیم نکرد. به رغم تلاش های بورس کالا و برگزاری دوره های آموزشی متعدد ؛ به نظر می رسد نیاز به آموزش بیشتر در بازار آتی وجود دارد اگرچه این انتقاد را باید بیشتر به بدنه صنعت کارگزاری مربوط دانست زیرا بسیاری از فعالان بازار که از کد معاملاتی برخوردار هستند گویی این آموزش ها را سپری نکرده اند. نکته ای که شاید پاشنه آشیل بازار آتی به شمار رود.

همان گونه که عنوان شد؛ تداوم خوش بینی ها به رشد قیمت هایی جدی منجر شد که به افزایش ریسک در بازار ، نگرانی بسیاری از خریداران و قرار گرفتن در موقعیت فروش پس از انتفاع ، ورود برخی خریداران با سطح دانش و تجربه کمتر و نهایتاً خرید در اوج و فروش در فاز زیان به واقعیت هایی منتهی شده است که نمی توان از کنار آن به سادگی عبور کرد.

به جرأت می توان این گونه عنوان کرد که دلیل اصلی نوسان قیمت ها در بازار آتی در روزهای اخیر در رفتار اغلب فعالان بازار نهفته است زیرا به برخی از اظهارنظرها از سوی برخی افراد بیش از حد توجه کرده و از توجه به تحلیل به عنوان لازمه فعالیت در این بازار مهم فاصله گرفته است. این در حالی بود که جو افزایشی روزهای گذشته خود به اندازه کافی جذابیت ورود به این بازار را تقویت کرده بود تا وزن تحلیل در رفتار فعالان بازار تضعیف شود. این شرایط در نهایت به حجم انبوهی از انتقادات منتهی شد.

رمز عملیات سفته بازان؟

خوش بینی به رشد قیمت ها در بازار نقدی سکه طلا را باید رمز عملیات برخی از سفته بازها در بازار آتی به شمار آورد زیرا نشان داد که بازار به قدری به دورنمای قیمت ها خوش بین است که حتی حاضر شده برای قراردادهای آتی ، مبلغی نزدیک به 1 میلیون و 700 هزار تومان را پرداخت کند اگرچه قرار است موعد تحویل سکه در شهریور ماه سال آینده باشد. این شرایط نشان می دهد که جریان غالب در تغذیه فکری و روانشناسی فعالان بازار نه از مسیرهای رسمی ، بلکه از برخی راه های فرعی و حتی شبکه های اجتماعی تغذیه می شود که مشخص نیست چه هدف ، رویکرد و راهبردی را در پیش گرفته اند آن هم در شرایطی که پس از ورود به فاز زیان ، گویی همه را مقصر می دانند. این در حالی است که بازار آتی سکه طلا خود بازاری تحت الشعاع بازار نقدی سکه است یعنی فرماندهی بازار آتی را بازار نقدی در دست دارد اگرچه در مواقعی شاهد تندروی بازار آتی بوده ایم.

به عنوان مثال وجود حباب قیمتی در بازار فیزیکی سکه طلا واقعیتی غیرقابل انکار است اگرچه این حقیقت قیمتی در بازار آتی سکه توسط سفته بازها به چندبرابر واقعیت خود افزایش پیدا می کند. البته در نگاه اول همین تفاوت نرخ نقدهایی به فلسفه وجودی بازار آتی وارد می کند ولی باید این سؤال را هم مطرح کرد که اگر بازار آتی به منزله فضایی برای جذب سفته بازی در بازار طلا وجود نداشت هم اکنون حباب سکه به چه قیمتی می رسید و یا واقعیت های سفته بازی و حتی نوسان گیری در بازار طلا چه سرنوشتی را برای بازار فیزیکی سکه رقم می زد؟ این موارد اگرچه در گفتار اغلب فعالان بازار و منتقدین دیده نمی شود ولی همین بازار واقعیتی است که به منزله فضایی برای کسب و کار و درآمدزایی معامله گران به شمار می رود. به عنوان مثال هم اکنون نزدیک به 25 هزار قرارداد باز ( هر قرارداد برابر 10 سکه ) در بازار آتی در حال معامله است که با فرض قیمت 14 میلیون تومان برای هر قرارداد ( 10 سکه ) 350 میلیارد تومان سکه طلا در این بازار معامله می شود. حال اگر این ارقام معاملاتی مثلاً برای یک دوره زمانی مشخص مثلاً یک روز به بازار سکه نقدی وارد شود چه اتفاقی در این بازار رخ می دهد و قیمت ها به چه سطوحی خواهد رسید؟ این موارد خود نشان دهنده اهمیت وجود بازار آتی سکه در بستر بورس کالاست.

شاید طنز تلخ برخی از گفت و شنودهای اخیر ، انتقاد به فرآیند معاملاتی سکه در بورس کالا باشد آن هم در شرایطی که معامله گر واقعیت های این بازار را پذیرفته و با علم به منافع و مضرات آن به معامله می پردازد. نکته جالب توجه نقد به فرآیند عرضه و تقاضاست و برخی رفتار معامله گران را در چارچوب بازارسازی تعبیر می کنند آن هم در شرایطی که این بازار دقیقاً به همین دلیل ایجاد شده تا بخشی از التهاب در بازارهای نقدی را محدود سازد. این در حالی است که بازار آتی خود از بازار نقدی جهت می گیرد اگرچه حجم بالای معاملات هفتگی نشان می دهد که اغلب فعالان بازار از توان و پتانسیل جهت دهی به بازار برخوردار نیستند و تنها با ثبت چند قیمت پراکنده می توانند جهت دهی ذهنی فعالان بازار را به سمتی مشغول دارند که شاید این روند بتواند در معاملات آن ها تأثیرگذار باشد. این مطلب اگرچه از سوی برخی از فعالان بازار تعقیب می شود ولی نمی تواند بدون کمک برخی از شبکه های اجتماعی به حیات خود ادامه دهد. باز هم باید به اهمیت و جایگاه تحلیل در معاملات آتی اشاره مجددی داشت زیرا تنها فرد معامله گر است که منتفع شده و یا زیان خواهد کرد. به جرأت باید گفت که بازار آتی به دانش و تجربه بیشتری در مقایسه با سایر بازارها نیاز دارد ، بنابراین بهتر است به جای توجه به صحبت های افراد مختلف ، حجم آگاهی خود را افزایش دهیم.

پرده دری بازار در روز پنجشنبه

کاهش بیش از 2 درصدی قیمت ها در بازار نقدی روز پنجشنبه موجب شد تا دنیایی از بدبینی ها به بازار آتی تزریق شود که همین رخداد به سقوط آزاد بازار آتی سکه منجر شد تا یک روز تراژیک و حتی کم سابقه در کارنامه این بازار مالی به ثبت برسد که خاطره سقوط قیمت های سال های گذشته را مجدداً زنده کرد. این شرایط یعنی کاهش قیمت ها در بازار نقدی و سپس سقوط آزاد نرخ در بازار آتی را می توان معرف مهمی از تأثیرگرفتن بازار آتی از بازار نقدی به شمار آورد که نشان می دهد چهارچوب های کلی در مسیر تعیین فاز قیمتی در بازار آتی هنوز هم همچون گذشته به فعالیت خود ادامه می دهد. به صورت دقیق تر می توان این گونه عنوان کرد که کاهش نزدیک به 2 درصدی قیمت ها در بازار نقدی سکه موجب شد تا بین 2.7 تا 2.95 درصد در یک روز افت قیمت داشته باشد که نشانه هایی مهم از تخلیه حباب قیمتی به شمار می رود.

در روز پنجشنبه خبری مبنی بر افزایش تزریق سکه از سوی بانک مرکزی به بازار داخلی مخابره شد که در کنار حباب قیمت سکه در بازار نقدی موجب شد تا افت قیمت هایی مهم در این بازار به ثبت برسد. این ویژگی مهم را باید تخلیه خوش بینی هایی غیرواقعی به شمار آورد که به جز در بازار آتی ، در بازار نقدی هم وجود داشته است. شفاف شدن واقعیت های قیمتی در بازار آتی ناخودآگاه نشان داد که پشتوانه قیمت های بالای پیشین غیرواقعی بوده و همین حباب قیمتی خود به صراحت نشان می دهد که عقبه و پشتوانه تحلیل در این بازار ضعیف است. این واقعیت را باید پاشنه آشیل رفتار بازیگران بازار آتی برشمرد.

سلطان آزادی در بازار آتی معامله گر است و بس!

به تازگی انتقادات بسیاری به بازار آتی متوجه شده است اگرچه بخش اعظم آن منصفانه نیست. به عنوان مثال از عدم مدیریت و نظارت در بازار سخن می گویند ولی واقعیت آن است که بازار آتی با فرض ابزارهای اهرمی آن ، هم جذابیت و هم ریسک بسیار بالایی دارد و این ویژگی بازار مشتقه در کنار خواستگاهی مبنی بر بازار واقعی موجب شده تا بازاری یکتا و منحصر به فرد ایجاد شود. بازار آتی چون بر پایه معاملات مشتقه در یک بازار واقعی نوسان می کند از یک هدایت گر قیمتی مهم برخوردار است بنابراین اعطای آزادی عمل بیشتر در این بازار توجیه پذیر است. این در حالی است که ذات آزادی عمل در معاملات یک اصل غیرقابل انکار است که شاید در بازار آتی برجسته تر خواهد بود ، بنابراین اغماضی نسبی در خصوص آزادی عمل معاملات می تواند به یک اصل و شاید یک ضرورت مهم بدل شود آن هم در شرایطی که تنها خریدار و فروشنده است که در سود و ضرر معامله تأثیرپذیرفته و سایر بخش ها در بازار از این وضعیت متأثر نمی شوند بنابراین اعطای آزادی عمل به معامله گران شاید از توجیه کافی برخوردار باشد. در هر حال باید به این نکته اشاره داشت که معامله گر در بازار آتی سلطان آزادی عمل است و با پذیرش ریسک می تواند به بیشترین سودآوری در مقایسه با سایر بازارها دست یابد ، بنابراین باید هزینه های آن را نیز متقبل شود که یکی از آن ها ریسک های معاملاتی است.

زمانی برای مستی قیمت ها

اختیار عمل صد در صدی ، نوسان قیمت های آزادانه ، وجود حباب قیمتی در بازار نقدی ، فراگیری جو خوش بینی در بازار و همچنین خریدارانی که گویی فاکتور احتیاط را فراموش کرده اند و یا خوش بینی ها به آینده ای مبهم فرصت تفکر را از آن ها دریغ داشته ، همگی در نهایت زمانی را برای مستی قیمت ها پدید آورده اند تا جایی که سررسید شهریور سال آینده با قیمتی نزدیک به 1 میلیون و 700 هزار تومان نیز مورد معامله قرار گرفت. این در حالی بود که حباب بازار نقدی ؛ در بازار آتی با قدرت نمایی مضاعفی به ایفای نقش پرداخت که در نهایت شرایطی نگران کننده را ایجاد کرد. اگرچه بسیاری از فعالان بازار در نوسان قیمت های روز پنجشنبه وارد فاز زیان شده اند و یا از تداوم افت قیمت ها هراسناک شده اند ، ولی این قبیل رخدادها تجرییات گران سنگی است که شاید در آینده معاملاتی هر فعال بازاری مثمر اثر واقع شود زیرا تجربه با همین ناملایمت ها به دست می آید. در هر حال بستر معاملات در بازار آتی از این قبیل ماجراها بسیار دارد و بهتر است فعالان بازار با تکیه بر ابزار تحلیل به مقابله با جریان های قیمتی بپردازند اگرچه نوسان گیری در این بازار نیز ، حرفه ای دشوار به شمار می آید.

روزنامه نگار اقتصادی و کارشناس بورس

نظرات :

شما می توانید اولین نفری باشید که برای این مطلب نظر می دهید.