شرکت سرمایه گذاری نفت و گاز و پتروشیمی تامین که سال مالی منتهی به ٣١ خرداد ماه ٩۶ دارد ، در جدیدترین گزارش منتشر شده سود هر سهم خود را با تعدیل مثبت ٢۶ درصدی از سطوح ٢٣٠ ریالی به ٢٩٠ ریال افزایش داده اما در دوره ۶ ماهه (٣۵) ریال زیان به ازای هر سهم شناسایی نموده است. گفتنی است ، تاپیکو در ...

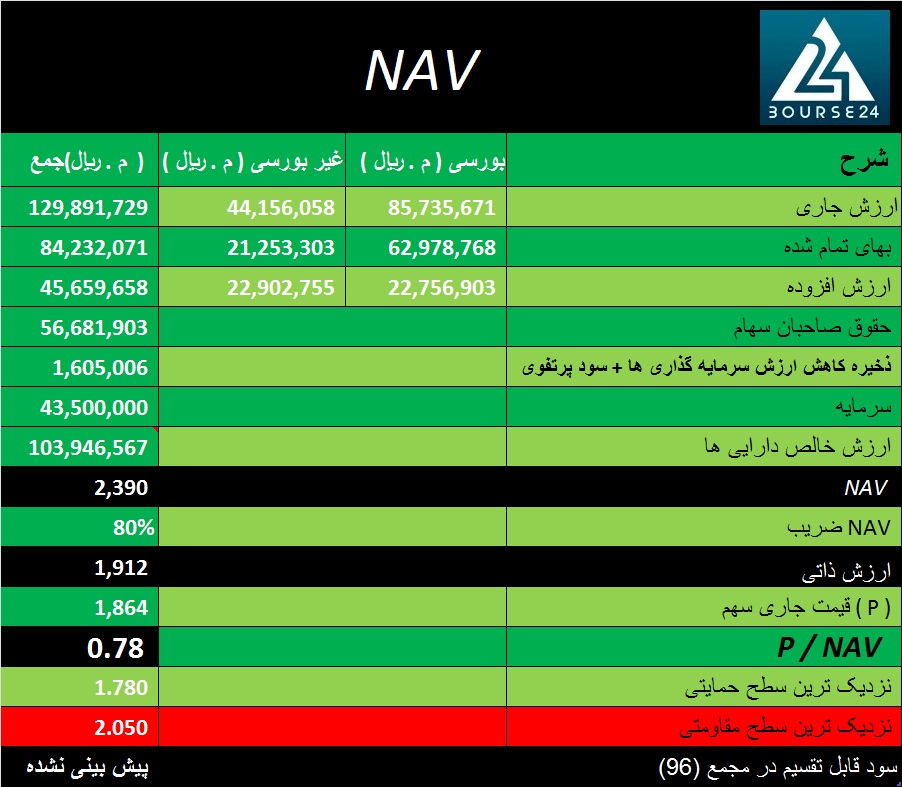

محاسبه NAV شرکت سرمایه گذاری نفت و گاز و پتروشیمی تامین ( تاپیکو )

توضیحات / شایعات : شرکت سرمایه گذاری نفت و گاز و پتروشیمی تامین که سال مالی منتهی به 31 خرداد ماه 96 دارد ، در جدیدترین گزارش منتشر شده سود هر سهم خود را با تعدیل مثبت 26 درصدی از سطوح 230 ریالی به 290 ریال افزایش داده اما در دوره 6 ماهه (35) ریال زیان به ازای هر سهم شناسایی نموده است. گفتنی است ، تاپیکو در دوره 6 ماهه مشابه سال گذشته هم همین وضعیت را داشته و نگرانی از بابت تحقق سود نیست. تاپیکو در شفاف سازی که طی روزهای اخیر منتشر شد اعلام نمود : افزایش DPS شرکت های پتروشیمی فن آوران و خارک + شناسایی سود 452 میلیارد تومانی از محل واگذاری بخشی از سهام پتروشیمی جم سبب تعدیل مثبت شرکت گردیده است. گفته می شود هر 3 فاز پالایشگاه خلیج فارس از خرداد 96 وارد مدار تولید می شوند. راه اندازی این طرح سبب رشد سودآوری تاپیکو از سال 97 به بعد خواهد شد.

ضمن اینکه تاپیکو طرح های دیگری هم دارد که می تواند در وضعیت سودآوری سال مالی 97 موثر باشد. در کنار این موارد ، رشد قیمت ارز و تعویق یکسان سازی ارز که احتمالا تا نیمه اول سال بعد اجرایی نخواهد شد و رشد قیمتی اوره ، متانول ، اسید استیک ، پروپان و بوتان و پنتان و ... منجر به رشد سود شرکت های بورسی تاپیکو خواهد شد.

مدیرعامل شرکت سرمایه گذاری نفت و گاز و پتروشیمی تامین (تاپیکو) گفت: هر سه فاز پالایشگاه ستاره خلیج فارس تا پایان سال 96 تکمیل می شود. شرکت بازرگانی هلدینگ تاپیکو به منظور صادرات محصولات پتروشیمی تشکیل می شود؛ در حال حاضر مجتمع های پتروشیمی خودشان محصول را صادر می کنند، اما به دنبال تشکیل یک شرکت بازرگانی هستیم. به تازگی بزرگ ترین محموله صادراتی قیر کشور پس از توافق هسته ای برنامه جامع اقدام مشترک (برجام) به وزن 37 هزار تن به مقصد مالزی و سنگاپور بارگیری و صادر شد. با گرفتن مجوز فعالیت برند پرسیایران، جایگاه های جدید بنزین در سراسر کشور احداث می کنیم و بنزین تولیدی پالایشگاه ستاره خلیج فارس را عرضه می کنیم. از آنجا که احتمال دارد تاپیکو بنزین یورو 5 تولید کند، سعی می شود پمپ بنزین هایی که ساخته می شوند مطابق با استانداردهای بنزین یورو 5 باشند.

لازم به ذکر است که نماد هایی همچون فارس ، مارون ، شفن و جم از مهمترین زیر مجموعه بورسی تاپیکو بوده و هر 1.000 ریال تغییر در قیمت این نماد ها ، به ترتیب 50 – 12 – 10 و 48 ریال بر NAV هر سهم تاپیکو موثر خواهد بود. گفتنی است "تاپیکو" در دوره دی ماه تعدادی از سهام چند شرکت بورسی را با بهای تمام شده 6.322 میلیارد تومان و ارزش بازاری8.921 میلیارد تومانی در سبد سهام خود داشت ، در حالی که طی دوره مذکور ارزش بازار آن با افت 348 میلیارد تومانی به 8.573 میلیارد تومان کاهش یافت که البته بخشی از این کاهش ناشی از واگذاری سهام شرکت پتروشیمی جم به ارزش 184 میلیارد تومان و شناسایی سود 160 میلیارد تومانی می باشد.

نحوه محاسبه NAV شرکت های سرمایه گذاری :

NAV عبارتست از خالص ارزش دارایی های یک شرکت و به عبارت دیگر ارزش کل دارایی های شرکت پس از کسر بدهی. از نظر حسابداری ، کشف NAV هر سهم عبارتست از دارایی های شرکت منهای بدهی های آن یعنی همان حقوق صاحبان سهام .اما در برآوردهای مالی این رقم نمی تواند انعکاس دقیقی از خالص ارزش دارایی های شرکت ارائه دهد که علت آن نیز برخی از محدودیت های ترازنامه می باشد. در ترازنامه ارزش بسیاری از دارایی ها به بهای تمام شده تاریخی گزارش می شوند که در برخی سرفصل ها نظیر سرمایه گذاری ها و دارایی های ثابت بین ارزش روز آن ها و مبلغ دفتری تفاوت وجود دارد .

برای رفع این مشکل بایستی ابتدا سرمایه گذاری های شرکت را ارزش گذاری کنیم پس از این رقم را با بهای تمام شده درج شده در صورت های مالی مقایسه کنیم در صورتی که ارزش بازار بیشتر از بهای تمام شده باشد این مازاد ارزش نسبت به بهای تمام شده باید در محاسبه خالص ارزش دارایی ها در نظر گرفته شود زیر در حقیقت این مازاد ارزش به هنگام ارائه اطلاعات در بخش دارایی ها در ترازنامه پنهان مانده است. بنابراین فرمول محاسبه خالص ارزش دارایی های یک شرکت به صورت زیر به دست می آید :

حقوق صاحبان سهام + مازاد ارزش سرمایه گذاری ها نسبت به بهای تمام شده = خالص ارزش دارایی ها

مسلما انجام محاسبه فوق در زمانی که کلیه سرمایه گذاری ها در سهام بورسی صورت گرفته باشد آسان است اما زمانی که شرکت سرمایه گذاری های فعالیت های خارج از بورس داشته باشد در این حالت معمولا مشکلات بیشتری در خصوص محاسبه NAV بروز می کند که علت آن نیز به فقدان بازار منصفانه برای ارزش گذاری سرمایه گذاری ها باز می گردد که به منظور رفع این مشکل می توان ارزش روز پرتفوی خارج از بورس را معادل بهای تمام شده آن ها منظور نمود. اما منطقی آن است که که شرکت های تاثیرگذار بر NAV شرکت را ارزش گذاری کنیم.

در برآورد NAV ، ریز سرمایه گذاری های بورسی و خارج از بورسی شرکت های سرمایه گذاری از آخرین صورت وضعیت پرتفوی منتشره شرکت ها در سامانه ناشران بورسی ( سایت کدال ) استخراج می شود و برای استخراج حقوق صاحبان سهام از آخرین صورت های مالی میاندوره ای منتشر شده شرکت ها استفاده می شود. گاهی ممکن است تاریخ آخرین ترازنامه منتشر شده با آخرین وضعیت پرتفوی یکسان نباشد در این حالت سودهای تقسیم شده مابین این دو تاریخ از سوی شرکت ها باعث کاسته شدن قیمت سهامشان گردیده است در حالیکه به سرفصل سود انباشته در ترازنامه اضافه نگردیده است لذا در محاسبات سودهای تقسیمی محقق شده نیز به محاسبات اضافه می گردد.

نکته قابل توجه سرفصل ذخایر کاهش ارزش سرمایه گذاری هاست با توجه به اینکه این ذخیره در ترازنامه کاهنده دارایی هاست لذا در محاسبات مربوط به NAV به محاسبات افزوده می گردد. و آخرین نکته اینکه پس از محاسبه خالص ارزش داریی های تعدیل شده ( با منظور نمودن سود نقدی و ذخایر کاهش ارزش ) بایستی رقم فوق تقسیم بر تعداد سهام شرکت گردد تا NAV هر سهم محاسبه گردد.

نحوه کاربرد NAV در بورس اوراق بهادار :

جهت ارزیابی واقعی بودن ارزش گذاری سهام شرکت های سرمایه گذاری، از نسبت قیمت به خالص ارزش دارایی ها P/NAV استفاده می شود. این شاخص از دیدگاه علمی از اعتبار بالاتری در مقایسه با نسبت P/E برخوردار است. زیرا چنین می توان استدلال کرد که NAV تابعی است از متغیر پرتفوی که دستیابی به آن براساس ارزش گذاری بر سهام شرکت ها و صنایع دارای مزیت های نسبی که با ریسک کمتری همراه هستند، صورت می پذیرد. در همین راستا در صورتی که نسبت P/NAV یک واحد باشد، می توان استنتاج کرد که قیمت جاری سهم منطبق با خالص ارزش دارایی های شرکت دارنده در حال داد و ستد است. میانگین این نسبت در بین شرکت های سرمایه گذاری بازار بورس اوراق بهادار کشور 0.75 واحد است.

نحوه شناسایی سهام ارزنده از سهام گران :

در صورتی که قیمت تابلو سهمی در محدوده کمتر از 65 درصدی ( 0.65) P/NAV معامله شود ، این سهم را جزء سهام ارزنده ، در صورتی که بین 65 الی 80 درصدی ( 0.65 – 0.8 ) معامله شود ، آن را جزء سهام به قیمت و در صورتی که بالاتر از 80 درصد ( 0.8 ) معامله شود ، آن را جزء سهام گران قیمت طبقه بندی می کنیم.

نظرات :

شما می توانید اولین نفری باشید که برای این مطلب نظر می دهید.