حق بیمه تولیدی به عنوان فاکتور اصلی درآمدزایی شرکت ها در جایگاه مناسبی ست و رشد بالایی در طی سالیان اخیر تجربه کرده است

جایگاه بیمه در جهان

بیمه اتکایی از آن دسته بیمه هاست که بر خلاف بیمه های مستقیم دارای سرعت رشد یکنواخت و بالا در رشد بازار خود نیست و این موضوع به سطح بیمه های صورت گرفته، سرمایه شرکت های بیمه شده و فاکتورهای دیگر دارد. مطابق تحلیل های بین المللی برآورد کارشناسان بر این است که شرکت های بیمه اتکایی ، به عنوان بیمه گر شرکت های بیمه مستقیم به طور متوسط در یک بازه 5 ساله، از نرخ ضریب نفوذ 2.1 درصدی بهره ببرند و این عدد برای شرکت های مزبور قابل قبول است. این مقدار رشد در کشورهایی نظیر کره جنوبی به 5% می تواند برسد در حالی که در ژاپن انتظار کارشناسان ارقام 2 درصدی ست و در برخی کشورهای در حال توسعه حتی می تواند از 5-7 درصد مطابق برآوردهای بین المللی باشد. در ادامه به بازار بزرگ بیمه اتکایی در طی 10 سال نگاهی خواهیم انداخت.

.png)

معرفی شرکت

افراد و موسسات جان و مال خود را در برابر خسارتهای احتمالی نزد شرکتهای بیمه مستقیم، بیمه میکنند. این شرکتها که افراد و اموال بسیاری را در سطح گستردهای بیمه مینمایند به نوبه خود در مقابل خطرات سنگین و یا انبوه تعهداتی قرار میگیرند که جبران خسارتهای احتمالی آنها خارج از توان مالی این شرکتهاست یا اساساً نگهداری این تعهدات فاقد توجیه فنی و اقتصادی است. بدین لحاظ شرکتهای بیمه مستقیم نیز معمولاً بخشی از تعهدات بیمهای مازاد بر ظرفیت مالی و فنی خود را مجدداً نزد شرکت یا شرکتهای بیمه دیگر بیمه مینمایند. به زبان ساده این بیمه مجدد را که ابزاری برای توزیع ریسک در سطح شبکههای ملی و جهانی بیمهای است بیمه اتکایی مینامند. به عبارت دیگر شرکتهای بیمه اتکایی در مقابل دریافت قسمتی از حق بیمههای شرکتهای بیمه مستقیم متعهد میشوند بخشی از خسارتهای احتمالی مربوط به بیمه نامه یا بیمه نامههای صادره توسط شرکت بیمه طرف قرارداد را جبران نمایند و با این مفهوم باید پایین بودن ریسک این شرکت های بیمه ای را در مقابل بیمه های مستقیم درک کرده باشید.

سهامداران

.png)

شرایط بنیادی صنعت بیمه

در قدم نخست نگاهی به صنعت بیمه ای از دیدگاه کلان می اندازیم و ایران را در مقایسه با فاکتورهای جهانی مقایسه می کنیم.

.png)

حق بیمه تولیدی به عنوان فاکتور اصلی درآمدزایی شرکت ها در جایگاه مناسبی ست و رشد بالایی در طی سالیان اخیر تجربه کرده است.

عملکرد بیمه

بیمه اتکایی امین از لحاظ میزان ظرفیت قبولی اتکایی در کنار بیمه اتکایی ایرانیان قرار گرفته است و پتانسیل مالی یکسانی از این حهت دارد. شاید در این بخش فرق عمده این شرکت با همتای خود ان باشد که بیمه اتکایی امین به دلیل قرار گرفتن در مناطق آزاد علاوه بر امکان پذیرش بیمه از سرزمین (مناطق داخلی کشور) امکان استفاده از پتانسیل نهفته در مرزهای کشور را نیز دارا باشد.

در جدول زیر نگاهی خواهیم داشت به ظرفیت قبولی اتکایی دو شرکت اتکایی ایرانیان و امین.

.png)

در کنار این موضوع بد نیست نگاهی بیاندازیم به توانگری مالی این دو شرکت بیمه اتکایی که ظرفیت دوبرابری بیمه اتکایی امین را در مقابل ایرانیان نشان می دهد.

.png)

بیمه اتکایی امین در سطح یك توانگری و وضعیت مطلوب قرار دارند و طی سالهای اخیر نسبت توانگری آن بیش از 1500 بوده است. این بدان معناست که این شركتها برای ایفای تعهدات خود در مقابل بیمهگذاران و صاحبان حقوق آنها از توانایی بالایی برخوردارند. این میزان توانگری برای بیمه اتکایی ایرانیان (اتکای) در سال 93 برابر 840 بوده است و این موضوع نشان از توانایی بالا و ریسک پایین اتکایی امین در مقابل همتای قدرتمند خود است.

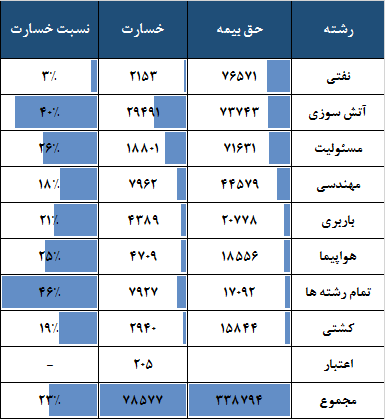

حق بیمه قبولی و خسارت پرداختی بیمه که حوزه فعالیت اتکایی امین را بیشتر شفاف می کند به قرار زیر است.

همانگونه که مشاهده می شود بخشی قابل توجهی از درآمدهای شرکت از بیمه های نفتی، آتش سوزی، مسئولیت و مهندسی ست که در مجموع این 4 قلم عمده نسبت خسارت 22% را طی سنوات اخیر نشان می دهند. که حاشیه سود مناسبی برای شرکت ایجاد نموده است.

شرایط درآمد زایی

.png)

.png)

جزئیات درآمدها و هزینه های شرکت در بالا آورده شده است اما بد نیست اشاره کنیم که این شرکت طی روزهای آتی راهی مجمع نیز خواهد شد. مجمع عمومی سالیانه بیمه اتکایی امین روز چهار شنبه مورخ 1394/10/30 درمحل دفتر مرکزی واقع در جزیره کیش برگزار و در خصوص میزان سود تقسیمی و صورت های مالی و سایر موارد تصمیم گیری خواهد شد. برآورد می شود این شرکت به ازای هر سهم 10 تومان سود نقدی در مجمع تقسیم کند.

قیمت گذاری

در آخر اگر قرار باشد قیمتی منصفانه برای این عرضه اولیه انتخاب کنیم باید با لحاظ کردن شرایط این سهم و بازار قیمتی در محدوده 150-160 تومان را برای آن ذکر کنیم که البته به دلیل هیجان موجود در بازار شاید این رقم به نزدیکی 180 تومان هم برسد. برآورد این است که در یک بازار پر رونق قیمت سهم حداکثر در نزدیکی 220 - 240 تومان متعادل شود و در یک بازار متعادل و نرمال این اتفاق احتمالا در مرز 200-220 تومان خواهد بود.

نظرات :

شما می توانید اولین نفری باشید که برای این مطلب نظر می دهید.