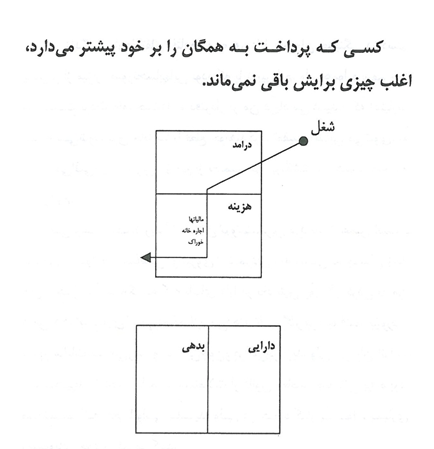

فریاد آن دسته از شما که نخست صمیمانه صورتحسابها را میپردازند، آشکارا میشنوم. نمیگویم که صورتحسابها را نپردازید یا نسبت به این کار سهلانگاری نمایید. تنها میگویم که بنا به اندرز کتاب «نخست سهم خود را بپردازید»- به چیزی که تصویر پیشین به نمایش گذاشته بود، گوش کنید. نه این که در پی میآید...

در بخش چهلم کتاب بابای نادار و بابای دارا درباره اهمیت نظم در رسیدن به ثروت می خوانیم:

نخست سهم خود را بپردازید...نیروی «خود به سامانی»[1] اگر نمیتوانید مهار خود را در دست داشته باشید، به گرد ثروتمندی مگردید. باید نخست به یک دوره نظامی یا انضباط مذهبی بگروید تا این مهارت را به دست آورید. سرمایهگذاری کردن، پول درآوردن و آن را به باد دادن، معنا ندارد. بیبهره بودن از "خود به سامانی" است که برندگان پولهای میلیونی در بازیهای لاتاری را یک شبه به روز سیاه مینشاند. نبود "خود به سامانی" است که دریافتکنندگان اضافه حقوقهای کلان را بیدرنگ به خرید خودرو تازه یا سفرهای تفریحی میکشاند.

دشوار است که بگویم کدام یک از گامهای دهگانه مورد نظر من، مهمتر است. ولی میتوانم بگویم که خبره شدن در "خود به سامانی" براستی از همه گامهای دیگر دشوارتر میباشد. اگر این هنر در وجود کسی نباشد، آفرینش آن خیلی سخت است. میخواهم دلیری کنم و بگویم که «خود به سامانی» عامل شماره 1 جدا کردن ثروتنمدان از نادارها و طبقه میانی جامعه میباشد.

کوتاه سخن این که؛ کمبهرهها از اعتماد به نفس و شکیبایی در برابر فشارهای مالی، هرگز- تاکید میکنم هرگز- به ثروت نخواهند رسید.

همان گونه که از بابای دارایم نقل نمودهام "زندگی انسان را زیر فشار میگذارد." این فشار نه از سوی نیروهای بیرونی، بلکه ناشی از نبود مهار درونی و انضباط خود فرد است.

کسانی که از بردباری و پایمردی درونی بیبهرهاند شکار آنانی میشوند که از "خود به سامانی" برخوردارند.

در کلاسهایی که به کارآفرینان[2] درس میدهم، پیوسته تاکید میکنم که به جای تمرکز بر کالاها، خدمات و دستمزدها، بر پرورش مهارتهای مدیریتی تمرکز نمایند. به سه مورد از مهمترین مهارتهای ضروری برای کسانی که به کسب و کار خود میپردازند، اشاره می کنم:

- مدیریت جریان نقدینگی- Cash flow mgt.

- مدیریت انسانها- People mgt.

- مدیریت وقت خود- Personal time mgt.

از دید من؛ مدیریت این سه عامل در همه موارد- نه تنها برای کارآفرینان- بسیار ضروری میباشد. در راه زندگی فردی، عضویت در خانواده، پرداختن به یک کسب و کار، فعالیت در یک ارگان خیریه، اداره یک شهر، یا کشور، سه عامل یادشده بسیار بااهمیت هستند.

این عاملها در سایه برخورداری از "خود به سامانی" کارآمدتر میشوند. من عنوان "نخست سهم خود را بپردازید" را موضوعی ساده نمیپندارم.

این مطلب را از کتاب "ثروتمندترین مرد بابل، اثر جرج کلاسن"[3] برداشتهام. از کتاب یادشده میلیونها نسخه به فروش رفته است. ولی در حالی که میلیونها نفر آزادانه آن عبارت

نیرومند را خوانده و تکرار میکنند، گروه کوچکی بدان دل میبندند. همان گونه که پیشتر آوردم؛ سواد مالی توان خواندن عددها را فراهم میآورد و عددها بازگوکننده داستان هستند. من میتوانم با یک نگاه گذرا به صورتحساب درآمد و ترازنامه هر فرد، بگویم که او تنها خواننده عبارت "نخست سهم خود را بپردازید" است، یا آن را به کار میگیرد.

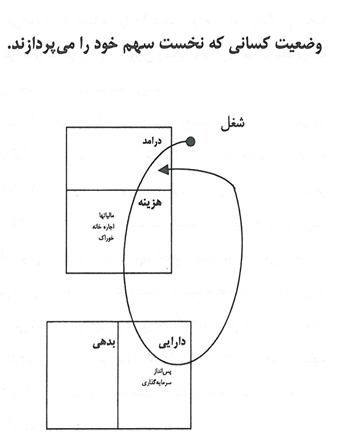

یک تصویر، گویاتر از هزار واژه است. بیایید دوباره صورتهای مالی گروهی را که «نخست سهم خود را میپردازند» با آنانی که چنین نمیکنند، بسنجیم:

به دو تصویر بنگرید و تفاوتهای آن ها را تشخیص دهید. در اینجا نیز با جریان نقدینگی سروکار داریم که گویای داستان است. بسیاری از مردم به عددها نگاه میکنند ولی داستان را نمیفهمند. چنانچه به درک جریان نقدینگی برسید، خواهید دید که چه تفاوتی میان این تصویر و تصویری که در پی میآید، وجود دارد؛ و چرا 90 درصد مردم سراسر زندگی را سخت کار و کوشش میکنند. ولی در دوران پیری و بیکاری به یارانههای دولتی و پشتیبانی تامین اجتماعی نیازمند میشوند.

نکته را دریافتهاید؟ تصویر پیشین وضعیت کسی را نشان میدهد که تصمیم گرفته تا نخست سهم خود را بپردازد. هر ماه و پیش از پرداخت هزینهها مقداری به ستون داراییهای خود وارد میکند. اگرچه میلیونها نفر کتاب "کلاسن" را خوانده و عبارت «نخست سهم خود را بپردازید» را فهمیدهاند ولی در دنیای واقعی، سهم خود را همچنان آخر میپردازند.

فریاد آن دسته از شما که نخست صمیمانه صورتحسابها را میپردازند، آشکارا میشنوم. نمیگویم که صورتحسابها را نپردازید یا نسبت به این کار سهلانگاری نمایید. تنها میگویم که بنا به اندرز کتاب «نخست سهم خود را بپردازید»- به چیزی که تصویر پیشین به نمایش گذاشته بود، گوش کنید. نه این که در پی میآید.

من و همسرم در مشاورهها به گروه بزرگی از حسابداران و کارشناسان بانکی برخوردهایم که در توجه به وضعیت خود به گونهای که ضروری است، درماندهاند. دلیلش این است که افراد حرفهای نیز همرنگ جماعت میشوند تا رسوا نگردند- نخست سهم همه دیگران و در انتها سهم خود را میپردازند.

در زندگیم بارها اتفاق افتاده که به هر دلیل جریان نقدینگی در دستم پایینتر از میزان صورتحسابهایی بوده که باید بپردازم. ولی همواره سهم خود را نخست برداشتهام. حسابدارها و دفتردار بر من فریاد میکشیدند که اعتبارت بسته میشود، برق خانهات را قطع خواهند کرد. تعقیب قضایی میشوی، به زندان میافتی، و... ولی باز هم از تصمیم خود برنگشته و نخست به خودم میپردازم.

میپرسید چرا؟ زیرا"داستان ثروتمندترین مرد بابل" همین است- نیروی "خود به سامانی" و نیروی "پایمردی" به زبانی نه چندان زیبا؛ "دل و جرات"[4] همانگونه که بابای دارا در نخستین روز کار کردن به من درس داد، "بسیاری از مردم اجازه میدهند تا روزگار بر آن ها فشار بیاورد" مامور مالیات سر میرسد و شما بیچون و چرا میپردازید. ولی میتوان آن را در رده بدهیها جا داد یا با خرید مستغلات از قانون معافیت مقدماتی بهره برد. ممکن است که آدم ناتوانی نباشید، ولی در حوزه کار با پول بسیاری دست و پای خود را گم میکنند.

نمیگویم که بیمسوولیت باشید- تنها سهم خود را نخست بردارید. بدان دلیل درآمد من از کار کردن و حقوقبگیری اندک است که نمیخواهم سهم بزرگی را دولت بردارد. درآمدم بیشتر از املاک است، مستغلاتی که در نوادا و جاهای دیگر دارم. اگر برای پول کار میکردم، بخش بزرگی را دولت برمیداشت.

هرچند که در آخر کار صورتحسابهایم را میپردازم، ولی آنقدر هوشیار هستم که وضعیت مالیم خراب نشود. وامها و بدهی های مصرفی را دوست ندارم. بدهیهای من از 99 درصد مردم بیشتر است، ولی من آ نها را نمیپردازم، دیگران میپردازند- کسانی که مستاجر و کرایهنشین مینامیم. بنابراین؛ قانون شماره 1 در "نخست به خود بپردازید"، دوری از بدهکار شدن است. دوم؛ حتی هنگامی که نقدینگی کم میآورم، نخست سهم خود را میپردازم. میگذارم که طلبکاران و حتی دولت به فریاد درآیند. خوشم میآید که بر من سخت بگیرند. چرا؟ زیرا به من انگیزه میدهند- این که ادامه دهم و به پول بیشتری برسم. پس اول به خودم میرسم پول را سرمایهگذاری میکنم و میگذارم تا اعتباردهندگان فریاد بکشند. البته به آنان نیز بهنگام پرداخت میکنم. من و همسرم، از خوشحسابی و اعتبار خوبی برخورداریم. تنها کاری که میکنیم این است که پول نقد و درآمد از محل فروش سهام خود را صرف خرید چیزهای مصرفی نمیکنیم. این کارها از دیدگاه هوشمندی مالی پسندیده نیستند.

باید چنین کرد:

- میزان بدهیهای پرداختی خود را سنگین نکنید. هزینههایتان را پایین نگه دارید. نخست به خرید «داراییها» بپردازید. پس از آن؛ خانه بزرگ و خودرو گرانقیمت خریداری نمایید. اسیر ماندن در چرخه مسابقه موشدوانی،هوشمندانه نیست.

- هنگامی که نقدینگی کسر میآید، بگذارید فشار آن سازنده شود. به سادگی سراغ پسانداز یا سرمایهگذاری خود نروید. فشار را انگیزه به کار انداختن نبوغ مالی خود نموده و راهی دیگر برای کسب پول و پرداخت صورتحسابهایتان پیدا کنید. بدین گونه بر توان پولسازی و هوشمندی مالی خود خواهید افزود.

بارها پیش آمده که در یک دیگ داغ گرفتاری مالی افتادهام ولی به سرمایهگذاریهایم دست نزدهام. حسابدارم برای پر کردن شکاف به وجود آمده به فغان و ناله میافتاد. ولی من همچون سربازی وظیفهشناس به نگهداری سنگر ادامه میدادم؛ سنگر داراییها.

مردمان نادار، عادتهای بدی دارند. یکی از این عادتهای بد را معصومانه «غرق شدن در پسانداز» مینامند. ثروتمندان برای تامین نقدینگی پسانداز میکنند نه برای پرداختن صورتحسابهای خرید مصرفی.

میدانم که کاری دشوار است؛ ولی چنانچه از درون استوار و سختگیر نباشید روزگار فشار خود را بر شما دوچندان میکند.

اگر فشار مالی را به عنوان یک انگیزه دوست ندارید، راهی دیگر بیابید. یک راه خوب؛ کاستن از هزینهها، پسانداز در بانک، پرداخت مالیات بیش از حد، خرید اوراق بهادار صندوقهای سرمایهگذاری مشترک و همراه شدن با طبقه میانی جامعه است. ولی این روش با «نخست سهم خود را بپردازید.» همخوانی ندارد.

این قانون مشوق خود فدا نمودن یا ریاضت کشیدن نیست. منظورم این نیست که «نخست سهم خود را بپردازید» و گرسنگی بکشید. باید از زندگی لذت برد. اگر هوشمندی مالی خود را پیدا کنید به همه خوشیهای زندگی هم میرسید و ثروت شما بدون دغدغه صورتحسابها را میپردازد. این را هوشمندی مالی میگوییم.

گام بعدی-به کارگزاران خوب مزد بدهید: نیروی رایزنی برتر. اغلب میبینم که بر دیوار خانهها تابلو «فروش بیواسطه» نصب کردهاند. یا در آگهیهای تلویزیونی از «کارگزاران ارزان» میشنوید.

بابای دارا عکس این ها را توصیه میکرد. عقیده داشت که باید به حرفهایها دستمزد خوب پرداخت- خودش نیز چنین میکرد. من اکنون از بهترین و گرانقیمتترین وکیلان، حسابداران، کارگزاران بورس و کارگزاران املاک استفاده میکنم. چرا؟ زیرا اگر- و تاکید میکنم اگر- کسی حرفهای باشد، باید از خدماتش برای شما پول بسازد. هرچند بیشتر بسازند، پول بیشتری به من میرسد.

ما در دوران اطلاعات به سر میبریم. بر سر اطلاعات نمیتوان قیمت نهاد. یک کارگزار همراه با عرضه اطلاعات، به شما آموزش هم میدهد. من چندین کارگزار دارم که با رغبت چنین میکنند. برخی از آنان از زمانی با من هستند که پول بسیار اندکی داشتم.

پولی که به کارگزاران میدهم در برابر آنچه از اطلاعات و رایزنی آنان به دستم میرسد بسیار ناچیز است. در هر نوبت پول هنگفتی به من میرسانند.

یک کارگزار خوب افزون بر پول، زمان را هم به سود من خدمت میگیرد- مانند هنگامی که یک زمین خالی را برایم به مبلغ 9.000 دلار خریدند و بیدرنگ به 25.000 دلار فروختم. بدین گونه زمان خرید خودرو پورشه من هم خیلی پیش افتاد.

کارگزار چشم و گوش شما در بازار است. همواره آنجا هستند و نیازی به حضور من و شما نیست. میتوانیم به بازی گلف خود برسیم.

کسانی که خود به فروش خانهشان میپردازند، به وقت مصرفی بها نمیدهند. برای چند دلار صرفهجویی، چرا وقتم را در راهی نگذرانم که پول بیشتری برایم میسازد؟ یا وقت را با کسانی بگذرانم که دوست دارم؟ در شگفتم که مردم نادار و طبقه میانی چگونه به پیشخدمت رستوران- حتی در برابر خدمات نامناسب که جای گله دارد- 15 تا 20 درصد صورتحساب را انعام میدهند ولی از پرداخت 3 تا 7 درصدی به کارگزاران گریزانند. اینان به کسانی که ستون هزینهها را افزایش میدهند، کمک کرده و از پرداخت به بالابرندگان ستون داراییها میگریزند. این کار را نمیتوان از دسته هوشمندیهای مالی به حساب آورد.

همه کارگزاران یک دست نیستند. برخی تنها فروشندگان خوبی هستند. فروشندگان املاک از بدترین کارگزاران میباشند. همانند داستانهای افسانهای؛ بایستی قورباغههای فراوانی را ببوسید تا در میان آن ها به شاهزاده خانم واقعی برسید. این گفته مشهور را فراموش نکنید که «برای برگزیدن یک دانشنامه (فرهنگ لغت)[5]، به فروشنده چنین کتابی مراجعه نکنید!»

هنگامی که به گزینش یک فرد حرفهای میپردازم، نخست بررسی میکنم که خودش چقدر «دارایی» از سهام، املاک و مانند آن دارد و چه درصدی از درآمدش را مالیات میپردازد. حسابداران، وکیلان و دیگر حرفهایها را این گونه برمیگزینم. حسابدار من خانمی است که حرفهاش حسابداری و کسب و کارش «مستغلات» است. کارگزاری بیابید که با جان و دل در اندیشه منافع شما باشد. برخی از کارگزاران زمان زیادی را صرف آموزش مشتری میکنند- این سرمایه بسیار پرارزشی است. با چنین کارگزارانی روراست باشید. آنان نیز با شما روراست خواهند بود. اگر تنها در اندیشه کاستن از مزد و دریافتی کارگزار باشید، او چرا باید پیوسته به گرد شما بگردد؟ این منطقی نیست.

همان گونه که پیشتر گفتیم؛ یکی از مهارتهای مدیریت، مدیریت انسانها میباشد. بسیاری از مردم دوست دارند تنها بر کسانی مدیریت کنند که از آنان پایینتر هستند. بسیاری از مدیران میانی همواره در این رده میمانند، زیرا خوب میتوانند با زیردستان کار کنند، ولی از عهده خوب کار کردن با بالادستیها برنمیآیند. مهارت مدیریتی راستین این است که با افراد هوشمندتر از خود در زمینههای مشخصی فنی کار کنیم و به آنان مزد خوب بدهیم. به این دلیل است که شرکتها هیات مدیره برپا میسازند. شما نیز باید چنین کنید- این راه هوشمندی مالی است.

گام بعدی-همچون سرخپوستان ببخشید: نیروی رایگان گرفتن. نخستین مهاجران به آمریکا، در برابر برخی از عادتهای فرهنگی بومیان سردرگم میشدند. برای مثال؛ چنانچه یک سفیدپوست احساس سرما میکرد، سرخپوستان به وی پتو میدادند. سفیدپوست آن را هدیه میپنداشت و هنگامی که سرخپوست برای پس گرفتن پتو میآمد، اغلب به بگومگو ختم میگردید.

بدین گونه بود که اصطلاح «همچون سرخپوستان بدهید» بر زبانها افتاد-وضعیتی که پیامد یک بدفهمی فرهنگی میباشد.

در توجه به ستون داراییها «همچون سرخپوستان بخشیدن» نعمت بزرگی است. سرمایهگذاران دانا و آگاه در هر مورد نخست از خود میپرسند «پولم کی برمیگردد؟» همچنین میخواهند بدانند که چه چیزی را به رایگان به چنگ میآورند. به این دلیل است که "بازده سرمایه- ROI" این چنین اهمیت دارد.

برای مثال؛ در کنار خانهای که زندگی میکنم، ساختمانی را از سوی بانک به مبلغ 60.000 دلار برای فروش گذاشته بودند- از آن دسته مستغلات بود که مالک پیشین توان ادامه پرداخت اقساط را نداشته و خانه به بانک برگشته است.[6] من پیشنهادی به مبلغ 50.000 دلار دادم که پذیرفته شد؛ زیرا چکی تضمینی به همین مبلغ همراه داشت. همکاران ایراد میگرفتند که چرا این همه پول نقد را یکجا داده و از وام استفاده نکردهام. پاسخ دادم که این ملک را برای خودم میخواهم تا شرکت اجاره دهند، آن را برای گردشگران آماده کند. در فصل رونق، آن را برای چهار ماه به مبلغ ماهی 2500 دلار اجاره دهد و در فصلهای عادی نیز ماهی 1000 دلار بگیرد. سه ساله به پولم میرسم و پس از آن نیز اضافه شدن پول به ستون داراییهایم همچنان ادامه خواهد یافت.

در زمینه سهام هم چنین است. کارگزارم اغلب اطلاع میدهد که فلان شرکت در پی حرکتی تازه- برای مثال عرضه فرآوردهای نو و چشمگیر- است که بر بهای سهام آن اثر دلخواه خواهد گذاشت. پول قابل توجهی به این مورد اختصاص میدهم و از یک تا چهار هفته، بالا رفتن بهای سهام یاد شده آغاز میگردد. پول اصلی را از این بازار بیرون میکشم و برای سرمایهگذاری در فرصتی تازه آماده میسازم. از آن پس اندیشه و نگرانی بالا و پایین رفتن بهای این سهام را از سر به در میکنم- زیرا پول خود را پس گرفتهام. بدین گونه است که پول من وارد بازاری میشود، از آن بیرون میآید و پیامدش مالک شدن یک «دارایی» تازه و رایگان به چنگ آمده میباشد.

درست است که در بسیاری موارد هم بازنده شدهام، ولی پولی از دست دادهام که در توانم بوده است. ممکن است که در ده دادوستد دو سه مورد پیروزمند، پنج شش مورد سربهسر و یکی دو مورد با زیان همراه شوند. ولی میزان باخت من در حد آن مبلغ محدودی است که برای ورود سرمایهگذاری کردهام.

آنانی که از خطر گریزانند، پولشان را در بانک میگذارند. البته، پسانداز کردن بهتر از بدون پسانداز بودن است. ولی پسانداز در بانک به زمان درازی نیاز دارد تا اصل سرمایه شما را برگرداند- مهمتر از آن این که با چیزی رایگان همراه نیست، دیگر مانند گذشته دستگاههای نان برشتهکن به مشتریان هدیه نمیکنند!

من در دادوستدها همواره چنان رفتار میکنم که به چیزی رایگان نیز دست یابم؛ یک قطعه زمین در کنار خانه خریداری شده، یک انباری، دفتر کار یا سهمی در منافع دیگر... در این زمینه کتابهای فراوانی نگاشتهاند که وارد موضوع آنها نمیشویم. سود «ریکراک» در فروش امتیاز رستورانهای مکدونالد افزون بر حق امتیاز، املاک رایگانی است که همواره با دادوستد به شرکت او تعلق میگیرد.

سرمایهگذاران زیرک افزون بر "بازده سرمایه- ROI" در پی آن چیز رایگانی هستند که در دادوستد نصیبشان میشود و این هوشمندی مالی است.

گام بعدی- داراییها برایتان وسایل رفاه و خوشگذرانی میخرند: نیروی تمرکز[7].

فرزند یکی از دوستانم عادت بسیار بدی در خود پرورانده است- آتش زدن پول. اکنون که تازه به شانزده سالگی رسیده خودرو شخصی میخواهد. دلیل میآورد که پدر و مادر همه دوستانش برایشان خودرو خریدهاند. او هم میخواهد که پساندازش را از بانک گرفته و پیشپرداخت یک خودرو بدهد. در چنین وضعیتی بود که پدرش از من کمک خواست.

"به نظر شما باید اجازه دهم که پول خودش را خرج کند یا مانند دیگر پدرها برایش یک خودرو بخرم؟"

پاسخ دادم: "باید این فشار کوتاهمدت را از گردهاش برداشت ولی چه درسی به او خواهی داد که برای درازمدت و آیندهاش سودمند باشد؟ نمیتوانی این آرزوی خودرو خواستن پسرت را به یک درس و آموزش تبدیل کنی؟" ناگهان برقی در مغزش جهید و به سوی خانه شتافت.

دو ماه بعد به همین دوست برخوردم. پرسیدم: «پسرت خودرو دلخواهش را خرید؟»

"نه. ولی من 3000 دلار پول خودرو را به او دادم و گفتم به جای پساندازی که برای شهریه دانشگاه اندوختهای، پول مرا خرج کن."

گفتم: «کار سخاوتمندانهای کردی.»

«دقیقاً چنین نبود. پول دادن را با یک شرط همراه کردم. پند شما را برگرفتم و از آرزوی آتشین او برای خرید خودرو به گونهای استفاده کردم که چیزی هم بیاموزد.»

پرسیدم: «شرط شما چه بود؟»

«خوب؛ نخست بازی جریان نقدینگی شما را دوباره تکرار کردیم و گفتوگوی درازی در زمینه راههای بهرهبرداری هوشمندانه از پول به راه انداختیم. سپس یک آبونمان روزنامه والاستریت جورنال و چند کتاب در زمینه چگونگی کارکرد بورس و سهام را که برایش خریداری کرده بودم، به او دادم.»

پرسیدم: «خوب؛ پس از آن چی؟ واکنش او چه بود؟»

«گفتم این 3000 دلار مال تو، ولی نمیتوانی مستقیم با آن خودرو بخری. میتوانی با این پول به خرید و فروش سهام بپردازی. کارگزار خودت را برگزین و پا به راه بگذار.»

پرسیدم: «نتیچه چه شد؟»

«خوب؛ در خرید نخست بسیار خوشبخت بود، ولی در دادوستدی دیگر هر آنچه به دست آورده بود، از دست داد. خیلی علاقهمند شده است. اکنون سرمایهاش 2000 دلار کاهش یافته ولی علاقهاش افزونتر گردیده است. کتابهای اهدایی مرا خوانده و برای گرفتن کتابهای بیشتر به کتابخانه رفته است. والاستریت جورنال را با حرص تمام میخواند و به شاخصها توجه دارد. به جای برنامه تلویزیونی MTV [با موسیقی و تفریحهای ساده] کانال CNBC [با برنامه جدیتر و آموزنده] را تماشا میکند. تنها 1000 دلار برایش مانده ولی دانش و آگاهیهای او همچون آسمانخراش به بالا سرکشیده است. میداند که اگر این پول را هم از دست بدهد، دو سال دیگر باید پیاده گز کند. به نظر میرسد که دیگر چندان به خودرو نمیاندیشد، زیرا سرگرمی بهتری دارد.»

پرسیدم: «اگر همه پولش را از دست بدهد، چه خواهد شد؟»

«خوب؛ همه ما باید از این پل بگذریم. اگر در نوجوانی مزه خطر کردن و باخت را بچشد، چه بهتر. این بهترین 3000 دلاری است که در راه آموزش او هزینه کردهام. آنچه دارد میآموزد، در سراسر زندگی به دردش خواهد خورد. به نظر میرسد که دیدش نسبت به نیروی پول تغییر یافته باشد- گمان میکنم دیگر به آتش زدن پول ادامه ندهد.»

همان گونه که در مورد «نخست سهم خود را بپردازید» آوردم، بدون چیرگی بر نیروی «خود به سامانی» بهتر است که به گرد دارا شدن نگردیم. هرچند که انتقال نقدینگی به ستون داراییها آسان مینماید، ولی پایمردی در هدایت پول به راههای سازنده دشوار است. به دلیل وسوسههای بیرونی دنیای مصرفی امروز، خیلی آسان است که داراییها را به ستون هزینهها واریز کنیم. چنانچه پایمردی روانی اندک باشد، این فرآیند با شتاب صورت میپذیرد. ناداری و گرفتاریهای مالی از همین نقطه سرچشمه میگیرند.

شما فراوانی از نمونههای هوشمندی مالی را آوردهام تا نشان دهم که چگونه میتوان پول را به پولسازی واداشت. اگر به 100 نفر در آغاز سال نفری 10.000 دلار نقد بدهیم، به باور من در آخر سال، با چنین وضعیتی روبهرو خواهم بود:

دست 80 نفر به کلی خالی خواهد شد. حتی بسیاری از آنان زیر بار قرض بزرگتری رفتهاند؛ زیرا پول نقد خود را در راه پیشپرداخت خرید خودرو تازه، ویدئو، تلویزیون و یخچال تازه یا رفتن به مسافرتهای تفریحی خرج کردهاند.

16 نفر به پول خود بین 5 تا 10 درصد افزودهاند.

4 نفر هم آن را به 20.000 تا میلیونها دلار رساندهاند.

ما درس میخوانیم تا حرفهای بیاموزیم و برای پول درآوردن کار کنیم. به باور من، مردم باید راه واداشتن پول به کار کردن را هم بیاموزند.

من چیزهای قشنگ و تجملی را به اندازه دیگران دوست دارم، تنها تفاوت این است که بسیاری از مردم چیزهای تجملی را با گرفتن وام و اعتبار میخرند. من به هنگام خرید نخستین خودرو پورشه، به جای تمرکز بر ستون بدهیها، بر ستون داراییها چشم دوختم.

از روی عادت، آرزوهایم را انگیزه به کار انداختن نبوغ مالی خود قرار میدهم و به سرمایهگذاری میپردازم. امروزه بسیاری از مردم به جای آفریدن پول به گرفتن وام رو میآورند. به خاطر داشته باشید که بیشتر وقتها راههای دشوار به آسانی و راههای آسان به دشواری میگرایند.

هرچه زودتر خود و عزیزان را با کارکرد پول آشنا کنید، سودمندتر خواهد بود. پول نیروی پرتوانی میباشد. متاسفانه بیشتر مردم این نیرو را بر علیه خود به کار میگیرند. چنانچه از هوشمندی مالی برخوردار نباشید پول به درستی بر شما چیره میشود- پول از شما زیرکتر است و شما را در سراسر زندگی به خدمت خود درمیآورد.

برای اینکه ارباب پول شوید، باید از آن هوشمند باشید. در آن صورت، پول به کار کردن برای شما میپردازد. از شما فرمان میگیرد. برده شما خواهد شد. این است آنچه هوشمندی مالی مینامیم.

گام بعدی- نیاز به پهلوانان: نیروی افسانهها. در کودکی ویلی میز، هنکآرون، و یوگی برا را میستودم. اینان پهلوانان و قهرمانان من بودند. در بازیهای کودکی آرزو میکردم که همچون آنان باشم. کارتهای تبلغیاتی بیسبال این قهرمانان را گرد میآوردم و میخواستم که همه چیز درباره آنان را بدانم. باشگاه و میزان پرداختهای آنان را میشناختم و میدانستم که قهرمانان چگونه بدانها راه مییابند. میخواستم تا همه چیز درباره قهرمانان دلخواهم را بدانم، زیرا میل داشتم که مانند آنها شوم.

از همان 9 یا 10 سالگی و بازی در تیم خردسالان، خودم را در نقش «یوگی» یا «هنک» میپنداشتم. این راه یادگیری برجستهای است که در بزرگسالی به فراموشی میسپاریم. امروز هم کودکان را میبینم که در فضای پیرامون خانه ما بازی میکنند. آنان جانی کوچکو نیستند، مایکل جوردن، سرچارلز یا کلاید هستند. گرتهبرداری از قهرمانان و بزرگان، نیروی یادگیری شگرفی فراهم میآورد. به این دلیل است که هنگام فروافتادن قهرمانان- همچون مورد او جی سیمپسون- مردم سخت به گریه میافتند. تنها مساله محاکمه قضایی او نیست؛ از دست دادن یک قهرمان هم مطرح است- کسی که مردم دوست داشتند با او بزرگ شوند به او بنگرند و مانند او باشند. ولی به ناگاه میبینند که باید از او ببرند.

با بزرگتر شدن قهرمانان من هم تغییر یافتند. اکنون در بازی گلف قهرمانانی همچون پتیر جاکوبسن، فرد کاپلز، و تایگر وودز دارم. سخت میکوشم تا حرکتها و گردش هایم مانند آنان باشد. هر نوشتهای درباره ایشان را میخوانم، قهرمانان دیگری مانند دونالد ترامپ، وارن بافت، پیتر لین، جورج شوارتز، و جیم راجرز هم دارم. از وضعیت آنان همانند باشگاهها و قهرمانان دوران کودکی آگاهم. از خریدن سهام و سرمایهگذاریهای وارن بافت پیروی میکنم و به هر نکتهای که درباره بازار بگوید، توجه دارم. کتابهای پیتر لینچ را میخوانم و رفتارهای او در بازار را پی میگیرم. درباره دونالد ترامپ هم هرچه به دستم برسد میخوانم تا ببینم که چگونه مذاکرهها و دادوستدها را به سامان میرساند.

همان گونه که در بازیهای کودکی رفتار میکردم، اکنون نیز در بررسی و تحلیل بازار مذاکرهها و دادوستدها از قهرمانان تازهام الهام میگیرم. با پیروی از قهرمانان دنیایی از نبوغ خام را در اختیار میگیریم و در خود میپروریم.

کار قهرمانان بیش از انگیزهآفرینی است- فعالیتها را آسان میکنند. آنچنان آسان که خود را جای آنان میگذارم «اگر آنان توانستهاند چنین کاری کنند، پس من هم میتوانم.»

بسیاری از مردم فعالیتهای سرمایهگذاری را دشوار میبینند. در این زمینه به قهرمانان بپیوندید- آسان میشود.

گام بعدی- به دیگران بیاموزید، خودتان نیز خواهید آموخت: نیروی بخشش. هر دو بابای من آموزگار بودند. بابای دارا به من درسی داد که در سراسر زندگی همراهم خواهد ماند و آن نیاز به خیرخواهی و بخشندگی است. بابای دانشمندم از وقت و دانش خود بسیار میبخشید، ولی هرگز پول به کسی نمیداد. میگفت که وقتی پول اضافی داشتم، چنین خواهم کرد و صدالبته که هیچ گاه چنین فرصتی به دستش نمیآمد.

بابای دارا، همانند پول از دانش خود نیز میبخشید. سخت به داده ده یک[8] [مانند زکات در اسلام] باور داشت. همواره میگفت: «اگر خواهان چیزی هستید، نخست باید خودتان بخشنده باشید.» حتی هنگامی که کمبود نقدینگی داشت، با خشنودی به کلیسا یا ارگانهای خیریهای که دلخواهش بودند کمک میکرد.

اگر بخواهم تنها یک اندیشه به شما هدیه کنم، همانا اندیشه بخشندگی است. هرگاه که نیازمند هستید؛ پول، عشق، دوستی یا لبخند میخواهید، نخست خودتان پا پیش بگذارید. آنچه دادهاید، در همان ظرف به سویتان باز میگردد. از سالها پیش شنیدهام که: «خداوند نیازی به دریافتن ندارد، ولی انسان نیازمند به داد و دهش است[9].»

بابای دارا اغلب میگفت: «نادارها آزمندتر از داراها هستند.» توضیح میداد که ثروتمندان چیزی را فراهم میآورند که دیگران خواهان آن هستند. من در زندگی همواره تجربه کردهام که با هر دست بدهی، با همان دست میستانی.

به یاد داستانی از یک مرد میافتم که کنار اجاق هیزمی نشسته بود و به اجاق میگفت: «هرگاه اندکی گرما به من دادی من هم اندکی هیزم به تو میدهم.» در زندگی هرگاه میبینم که انسانهای خندان در پیرامونم کم هستند به لبخند زدن و سلام کردن آغاز میکنم. دیری نمیگذرد که خود را در میان لبخند بر لبها غوطهور میبینم.

به این دلیل است که میگویم: «به دیگران بیاموزید، خودتان نیز خواهید آموخت.» تجربه کردهام که هر چه به خواستاران صمیمانهتر درس بدهم، خودم بیشتر میآموزم. اگر میخواهید که از رموز پول آگاه شوید، آنچه را میدانید به دیگران بیاموزید. اندیشههای تازهای به خاطرتان خواهد گذشت.

گاهی اتفاق افتاده که چیزی دادهام ولی هیچ چیز دریافت نکردهام یا چیزی گرفتهام که نمیخواستهآم. خوب که در خود مینگرم، میبینم که در آن مورد به نیت دریافتن بخشیدهام، نه بخشیدن به خاطر بخشیدن.

پدرم به آموزگاران درس میداد و به استادی ارشد رسید. بابای دارا هم روش کسب و کار را به جوانان میآموخت. همین سخاوتمندی در بخشش دانستهها بود که از آنان انسانهایی هوشمندتر و برتر به بار آورد. نیروهای بسی هوشمندتر از ما در این جهان فراوانند. باید از آنچه دارید سخاوتمندانه ببخشید، نیروهای برتر هم با شما سخاوتمندانه رفتار خواهند کرد.

1.PAY YOURSELF FIRST: The power of self- discipline

1.ASSETS BUY LUXURIES: The power of focus

[9] در فرهنگ ایران از دوران باستان همه به این رفتار پسندیده بها میدادهاند. فردوسی پاکزاد گوید:

«فریدون فرخ فرشته نبود به عود و به عنبر سرشته نبود

به دادو دهش یافت آن نیکوی تو داد و دهش کن فریدون توای»

نظرات :

شما می توانید اولین نفری باشید که برای این مطلب نظر می دهید.