مدیر عامل شركت سیمان سپاهان، در این میان به تشریح عملكرد این شركت سیمانی پرداخت و از این شرکت به عنوان سومین تولیدکننده سیمان کشور و اولین شرکت در تحویل محصول داخل و صادرات کشور نام برد...

در مجمع عادی سالانه سیمان سپاهان، از 38 تومان سود محقق شده شركت در پایان سال مالی منتهی به پایان شهریور ماه 92 مبلغ 32 تومان به ازای هرسهم تقسیم و مقرر شد تا این سود تا قبل از اتمام سال جاری به سهامداران پرداخت شود.

همچنین در این مجمع شرکت های توسعه سرمایه و صنعت غدیر، سرمایه گذاری آذر، سیمان کردستان، سیمان شرق و شركت مدیریت سرمایه گذاری ملی ایران از سوی سهامداران شركت به مدت 2 سال به عنوان اعضای هیئت مدیره انتخاب شدند.

در این مجمع مدیر عامل شركت سیمان سپاهان، به فعالیت 72 کارخانه سیمان کشور اشاره كرد كه با برخورداری از 92 خط تولید، به تولید سالانه بیش از 75.5 میلیون تن کلینکر و 75 میلیون تن سیمان مبادرت می ورزند.

وی در این میان .مصرف داخلی سیمان کشور برای سال گذشته را 58.5 میلیون تن با سرانه هر نفر 727 کیلوگرم اعلام كرد.

محمد اسعدی با اشاره به سهم 0.8 درصدی صنعت سیمان از تولید ناخالص داخلی، یادآور شد: ایران درحالی از نظر تولید سیمان بعد از کشورهای چین ، هند و آمریکا در رتبه چهارم تولید و ششم مصرف قرار گرفته که با حجم صادرات 18.8 میلیون تنی، در رتبه نخست جهان ایستاده است.

بر این اساس وی یه افزایش 4 برابری حجم صادرات ایران طی 4 سا ل گذشته اشاره كرد كه از 4.4 به 18.8 میلیون تن رسیده است.

مدیر عامل شركت سیمان سپاهان، در این میان به تشریح عملكرد این شركت سیمانی پرداخت و از این شرکت به عنوان سومین تولیدکننده سیمان کشور و اولین شرکت در تحویل محصول داخل و صادرات کشور نام برد.

وی یادآور شد: سال گذشته نیز این شركت با صادرات 705 هزار تن سیمان، رتبه اول صادرات استان اصفهان را از آن خود کرده است..

وی از قدمت چندین ساله، ارائه محصولات متنوع با کیفیت بالا، تولید همزمان چندنوع سیمان، نزدیکی به معادن، استفاده از راه آهن جهت حمل و نقل و امکان گسترش فعالیت ها و سرمایه گذاری از طریق 4 زیرمجموعه سرمایه گذاری سیمان سپاهان، حمل ونقل رهنورد، پاکت سازی شفق و فرآوردهای بتنی به عنوان ویژگی های این شركت سیمانی یاد كرد.

وی همچنین به کسب رتبه اول و چهارم شفاف سازی این شركت در میان صنعت سیمان و همه شرکت های بورسی اشاره كرد.

به گفته اسعدی، تولید و صادرات کلینکر تیپ 5 برای اولین بار، رشد 56 درصدی حجم صادرات و سهم 20 درصدی صادرات ریلی، ثبت رکورد تحویل بیش از 370 هزار تن سیمان و کلینکر در شهریور93، راه اندازی دو ه پروژه ساخت و راه اندازی بارگیرخانه تمام اتوماتیک درخط سوم و دپارتمان اختلاط سیمان و سرباره، از مهمترین دستاوردهای شرکت در سال مالی گذشته است.

مدیر عامل شركت سیمان سپاهان، از حضور در بازارهای جدید داخلی و بین الملی، افزایش تنوع محصولات، اصلاح ساختار و ترکیب منابع انسانی، تقویت فعالیت های تحقیق و توسعه جهت تامین نیازهای مشتریان، بازسازی و اصلاح خطوط دو و سه بدون توقف تولید، اصلاح ساختار سرمایه و بهبود نقدینگی به عنوان برنامه های آتی این شركت نام برد.

***

سیمان سپاهان که به زمان برگزاری مجمع سالیانه خود نزدیک می شود شاهد نوساناتی بوده است که به همین دلیل زیر ذره بین ما نیز قرار گرفته است. ابتدا به سراغ شرایط فروش شرکت می رویم.

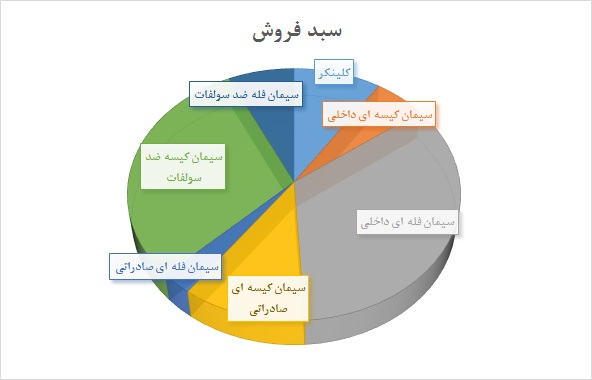

فروش

سبد محصولات شرکت را می توان به شکل زیر نمایش داد

معیار قیمت گذاری سیمان برای سال مالی منتهی به 94.6.31 بر اساس میانگین نرخ های مرداد ماه 1393 می باشد که با توجه به دستوری بودن نرخ ها نمی توان فعلا افزایشی متصور بود و با همین شرایط باید وضعیت بنیادی سهم بررسی گردد.

لازم به ذکر است که توقف خط تولید کلینکر جهت تعمیرات دوره ای و نسوز کاری در سال مالی جدید به مدت 54 روز مفروض شده است.

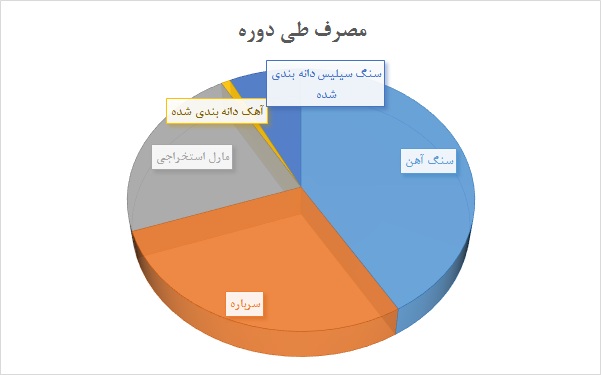

مواد مصرفی و انرژی

ترکیب مواد مصرفی شرکت به قرار زیر می باشد

افزایش نرخ های خرید مواد اولیه و حقوق و دستمزد و سایر هزینه ها از ابتدای فروردین ماه 1394 لحاظ شده است و شرکت فرض نموده است در 6 ماهه نخست سال مالی تغییری در نرخ ها وجود نداشته باشد.

هزینه انرژی (سربار) برای این شرکت مطابق نرخ های زیر مفروض است.

همانگونه که مشاهده می شود نرخ گاز مصرفی به ازای هر مترمکعب مبلغ 1135 ریال در بودجه 94 لحاظ گردیده است که با توجه به اجرای فاز هدفمندی یارانه ها در سال قبل انتظار رشد خاصی از این محل متصور نیستیم.

با توجه به شرایط تعادلی سهم مطابق آنچه در گراف های فوق نشان داده شد، مهم ترین محرک، برگزاری مجمع عادی سالیانه است. همچنین 80% از کل فروش شرکت داخلی است و به همین دلیل نوسانات و تقاضای محصول در بازار داخلی و نرخ گذاری آن از اهمیت بالایی برخوردار است. از راه سازی و آغاز پروژه های عمرانی دولت به عنوان دو اتفاق مهم برای این صنعت می توان یاد کرد که شرایط فروش شرکت را ارتقا خواهد بخشید. در پایان نگاهی به نمودار سهم می اندازیم

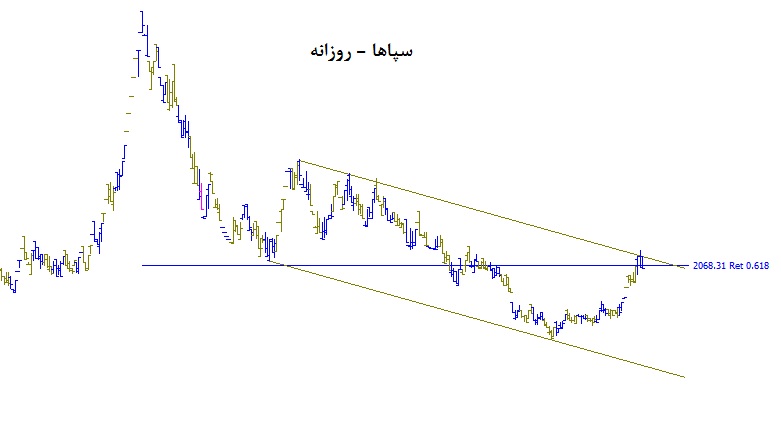

بررسی تکنیکال

مطابق نمودار فوق به نظر می رسد سهم تا زمانی که مقاومت 200 تا 210 تومان را نشکانده دور جدید رشد میان مدتی را تثبیت نکرده است ولی با شکاندن آن عملا سهم در یک مسیر صعودی قوی قرار خواهد گرفت. فعلا منتظر واکنش سهم به سطح مقاومت باید ماند که در صورت رشد مناسب می توان پایان اصلاح میان مدتی در قالب سه موج را محتمل دانست.

نظرات :

شما می توانید اولین نفری باشید که برای این مطلب نظر می دهید.